Las 5 Cs del crédito son una herramienta utilizada por los prestamistas para determinar la capacidad y el nivel de riesgo de los solicitantes de préstamos. Estas 5C representan la capacidad (Capacidad), el capital (Capital), el colateral (Colateral), el carácter (Carácter) y las condiciones (Condiciones). Estos cinco elementos se consideran como los factores principales que determinan si un prestatario puede recibir un préstamo.

¿Está pensando en solicitar un préstamo? Si es así, entonces debe estar familiarizado con las 5 Cs del crédito. Las 5 Cs del crédito son una herramienta que los prestamistas usan para evaluar la solvencia de los solicitantes y su nivel de riesgo. Estos cinco elementos son la capacidad, el capital, el colateral, el carácter y las condiciones económicas. Mediante la combinación de estos factores se puede determinar si un prestatario es elegible para recibir un préstamo.

En este artículo explicaremos en detalle cuáles son las 5 Cs del crédito y cómo influyen en su capacidad para obtener financiamiento.

¿Cuáles son las 5 Cs del Crédito?

Las 5 Cs del Crédito son un conjunto de principios básicos que se consideran cuando se evalúa una solicitud de crédito. Estas 5 Cs son fundamentales para determinar la conveniencia de otorgar crédito a un cliente y establecer el nivel de riesgo de la operación.

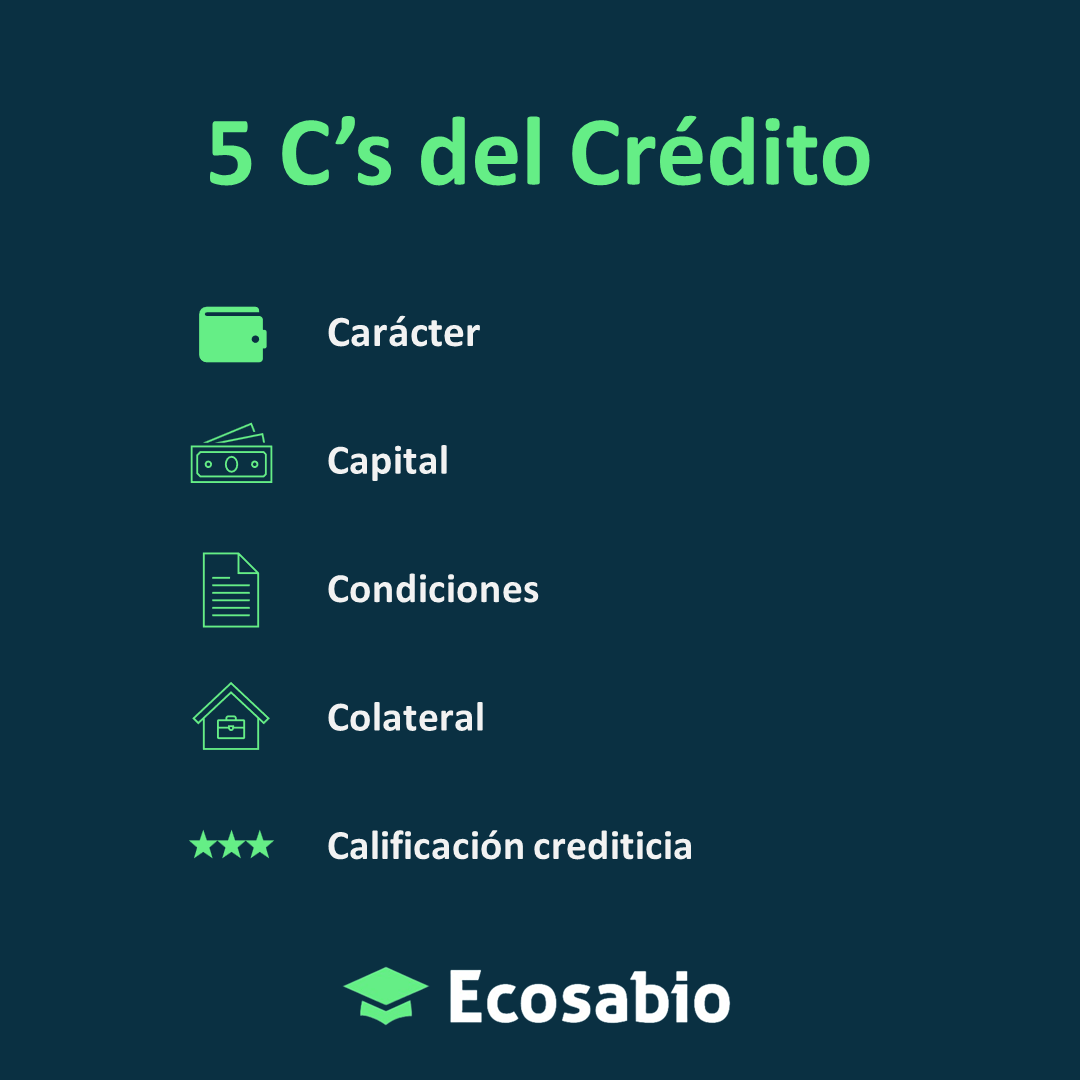

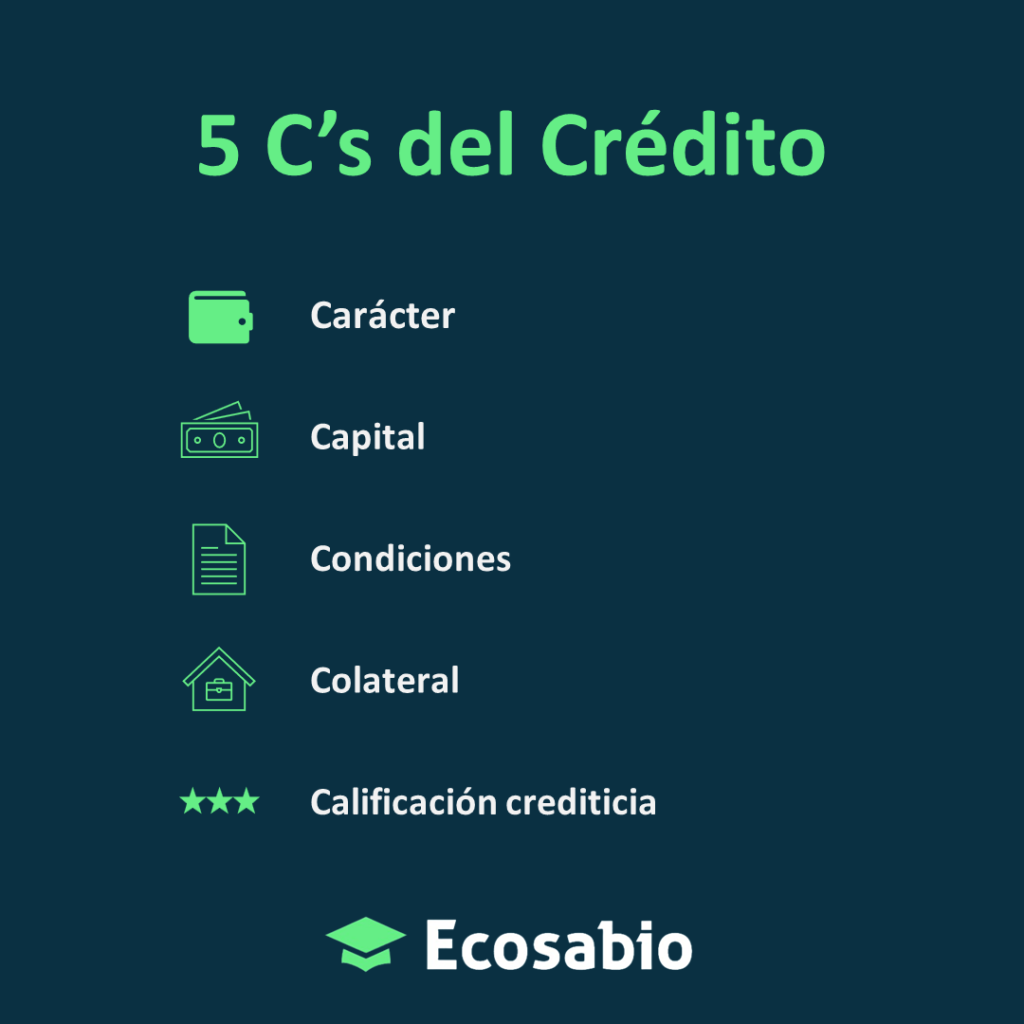

A continuación detallamos los 5 Cs del Crédito:

- Carácter. El prestamista evalúa la capacidad del solicitante de pagar sus obligaciones financieras como, por ejemplo, su historial crediticio, fuente de ingresos y si posee propiedades.

- Capital. El prestamista revisa los activos y pasivos del prestatario para determinar su situación financiera actual y su solvencia futura.

- Condiciones. El prestamista considera los términos y condiciones asociados con el préstamo para determinar si es adecuado para el prestatario. Esto incluye el plazo, tasa de interés, garantías o fiadores exigidos y cualquier otra condición específica relacionada con el préstamo solicitado.

- Colateral. El prestamista revisa si hay alguna garantía (bienes raíces o vehículos) que respalden el préstamo para minimizar su riesgo en caso de impago por parte del prestatario.

- Calificación Crediticia. La calificación crediticia ofrece información sobre el historial crediticio del prestatario y ayuda al prestamista a determinar la probabilidad de que éste cumpla con sus obligaciones contractuales en lo referente al pago puntual del crédito contratado.